1 अप्रैल 2026 से भारतीय कर्मचारियों के लिए नया वित्तीय वर्ष कई बड़े बदलाव लेकर आ रहा है। इस बार नई आयकर अधिनियम 2025 और नई श्रम संहिता (Labour Code) दोनों एक साथ लागू हो रही हैं। इन नियमों का सीधा असर आपकी सैलरी स्लिप पर दिखेगा। कंपनियां अब सैलरी के घटकों (Components) को नए सिरे से तय करेंगी।

सबसे बड़ा बदलाव यह होगा कि अब कंपनियां बेसिक सैलरी को कम और अलाउंसेस को ज्यादा नहीं रख सकेंगी। इससे पहले कई कंपनियां टैक्स बचाने के लिए बेसिक सैलरी कम रखती थीं, लेकिन अब ऐसा नहीं होगा। अगर आपका CTC (कॉस्ट टू कंपनी) समान रहता है, तो भी उसका बंटवारा पूरी तरह बदल सकता है,

जिससे आपकी मासिक आय पर गहरा प्रभाव पड़ेगा। वहीं, जिन कर्मचारियों को salary hike from 1st April मिल रही है, उनके लिए यह बदलाव और भी अहम हो जाता है, क्योंकि बढ़े हुए CTC पर भी यही नए फॉर्मूले लागू होंगे।

Also Read: Dhurandhar 2 ने रचा इतिहास, एक दिन में 100 करोड़ से ज्यादा की कमाई

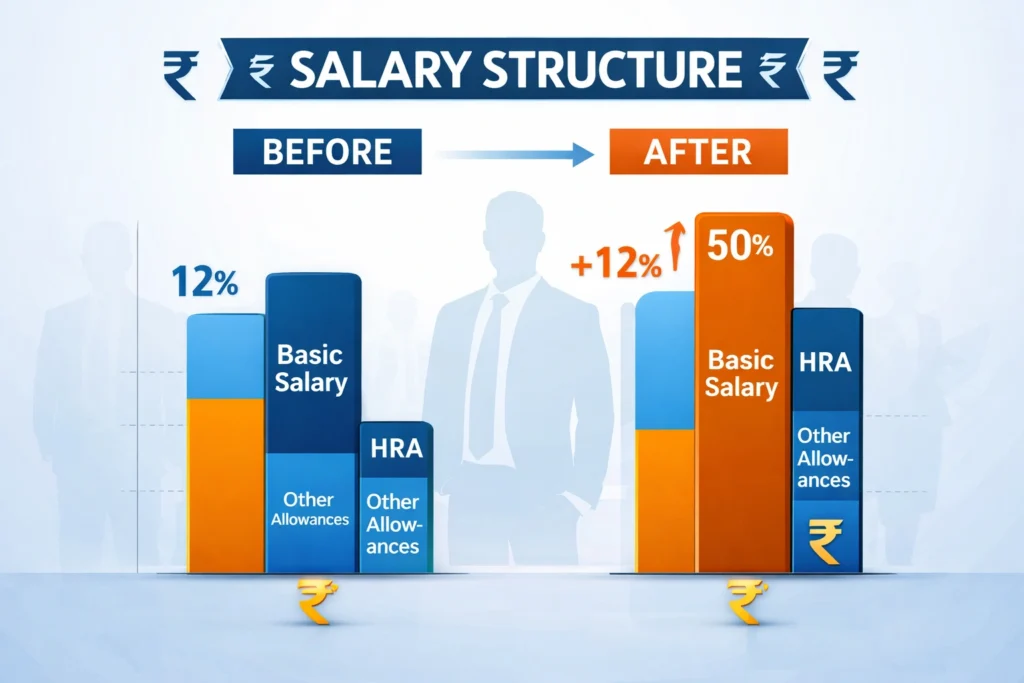

बेसिक सैलरी 50% होना अब अनिवार्य: क्या है नया फॉर्मूला?

नई श्रम संहिता के तहत सबसे अहम बदलाव यह है कि अब किसी भी कर्मचारी की बेसिक सैलरी उसके कुल CTC का कम से कम 50 प्रतिशत होनी चाहिए। पहले कंपनियां बेसिक सैलरी को घटाकर 20-30 प्रतिशत पर रखती थीं, जिससे HRA, स्पेशल अलाउंस और ट्रैवल अलाउंस जैसे घटकों का हिस्सा 70-80 प्रतिशत तक पहुंच जाता था।

अब यह अनुपात पलट जाएगा। उदाहरण के लिए, अगर आपका CTC 50,000 रुपये है और अभी बेसिक सिर्फ 10,000 रुपये है, तो कंपनी को इसे बढ़ाकर 25,000 रुपये करना होगा। यह बदलाव सिर्फ कागजी नहीं है, बल्कि इसका सीधा असर आपके प्रोविडेंट फंड (PF), ग्रेच्युटी और टैक्स कैलकुलेशन पर पड़ेगा।

अगर आपको salary hike from 1st April मिलती है, तो आपका CTC बढ़ने के साथ ही यह 50% का फॉर्मूला नई बढ़ी हुई सैलरी पर लागू होगा, जिससे PF और ग्रेच्युटी में योगदान और भी अधिक बढ़ सकता है।

PF और ग्रेच्युटी में बढ़ोतरी: क्या घट जाएगी इन-हैंड सैलरी?

प्रोविडेंट फंड (PF) और ग्रेच्युटी की गणना हमेशा बेसिक सैलरी के प्रतिशत के आधार पर होती है। जैसे ही बेसिक सैलरी बढ़कर CTC का 50 प्रतिशत हो जाएगी, वैसे ही हर महीने PF में कटौती की राशि भी बढ़ जाएगी। इससे आपका रिटायरमेंट फंड तेजी से बढ़ेगा, जो लॉन्ग टर्म में फायदेमंद है।

लेकिन इसका तात्कालिक असर यह होगा कि आपके हाथ आने वाली तनख्वाह (Take-home salary) में थोड़ी कमी आ सकती है। अगर आपकी बेसिक सैलरी पहले से ही 50 प्रतिशत है, तो आप पर कोई असर नहीं होगा। हालांकि, अगर आपको salary hike from 1st April मिल रही है,

तो यह कमी अस्थायी हो सकती है, क्योंकि बढ़ी हुई बेसिक सैलरी का लाभ लंबी अवधि में आपके रिटायरमेंट कॉर्पस को मजबूत करेगा। जिनके वेतन में अलाउंस का हिस्सा ज्यादा था, उनकी मासिक आय में मामूली गिरावट देखने को मिल सकती है।

Also Read: उत्तम नगर में ईद पर दिखी अनोखी मिसाल: जवानों पर बरसे फूल, हाई अलर्ट के बीच बना भाईचारे का माहौल

पुरानी या नई टैक्स रिजीम: किस पर क्या पड़ेगा असर?

बेसिक सैलरी में बढ़ोतरी का टैक्स पर भी असर पड़ता है, खासकर अगर आप पुरानी टैक्स रिजीम (Old Tax Regime) चुनते हैं। पुरानी रिजीम में HRA (हाउस रेंट अलाउंस) की छूट बेसिक सैलरी से जुड़ी होती है। बेसिक बढ़ने से HRA की गणना का आधार बढ़ जाता है, जिससे टैक्सेबल इनकम पर असर पड़ सकता है।

वहीं, अगर आप नई टैक्स रिजीम (New Tax Regime) में हैं, तो यह बदलाव आपके लिए कम मायने रखता है। अगर आपको salary hike from 1st April मिल रही है और आप नई टैक्स रिजीम में हैं, तो 12.75 लाख रुपये तक की टैक्स-फ्री सीमा का पूरा लाभ उठा सकते हैं।

नई रिजीम में 12.75 लाख रुपये तक की सालाना आय टैक्स-फ्री है, और HRA जैसी छूटें पहले से ही उपलब्ध नहीं हैं। ऐसे में, सिर्फ सैलरी स्ट्रक्चर बदलने से नई रिजीम में आपकी टैक्स देनदारी पर कोई खास फर्क नहीं पड़ेगा।

क्या करें कर्मचारी? तुरंत उठाएं ये कदम

इन बदलावों को देखते हुए सभी कर्मचारियों को सलाह दी जाती है कि वे अपनी अप्रैल की सैलरी स्लिप की तुलना पिछले महीने से जरूर करें। सबसे पहले, अपने HR या पेरोल विभाग से बात करके यह समझें कि आपकी बेसिक सैलरी और अलाउंसेस में कितना बदलाव किया गया है। खासतौर पर अगर आपको salary hike from 1st April मिल रही है,

तो यह जानना और भी जरूरी हो जाता है कि बढ़ा हुआ CTC किस अनुपात में बेसिक और अलाउंस में बांटा गया है। यह जानना जरूरी है कि यह बदलाव आपकी इन-हैंड सैलरी को कितना प्रभावित कर रहा है। भले ही थोड़ी कमी आए,

लेकिन इसे नुकसान की बजाय लंबी अवधि के निवेश (PF और ग्रेच्युटी) के रूप में देखें। साथ ही, टैक्स बचाने के लिए यह तय कर लें कि आपके लिए पुरानी टैक्स रिजीम ज्यादा फायदेमंद है या नई, ताकि आप समय पर अपना विकल्प चुन सकें।

-End

Digital Marketer and Content Writer specializing in transforming trending and latest news into clear, research-driven, high-quality content.